引言

2022年,在糧食安全、鄉村振興等國家戰略背景下,農林牧漁業的結構性機遇與挑戰并存。行業整體正經歷從傳統粗放式增長向高質量、高效率發展的轉型。本文旨在分析種業、生豬養殖、肉禽養殖、動物疫苗及農林牧漁技術推廣服務五大關鍵領域的市場動態、核心邏輯與投資策略,為投資者提供參考。

一、 種業:生物育種商業化元年,擁抱科技革命

核心邏輯: 種業是農業的“芯片”,在國家政策強力驅動下,生物育種技術(特別是轉基因和基因編輯)的商業化應用進入關鍵階段,行業壁壘與集中度將顯著提升。

市場分析: 2022年,隨著部分轉基因玉米、大豆品種獲得安全證書并進入試點推廣,具備先發研發優勢、擁有核心性狀和優良品種的龍頭企業將迎來市場擴張機遇。行業競爭將從傳統雜交育種轉向生物技術驅動的“性狀+品種”綜合競爭。

投資策略: 重點關注研發投入高、技術儲備雄厚、品種矩陣完善的龍頭企業。投資主線在于把握生物育種政策落地帶來的成長紅利,以及行業整合加速下的龍頭價值重估。

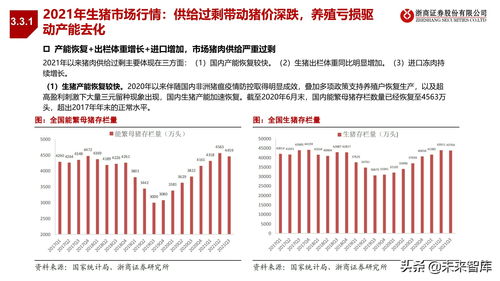

二、 生豬養殖:周期筑底,聚焦成本與現金流

核心邏輯: 生豬養殖行業正處于周期底部,產能去化進程決定反轉時點。行業核心競爭要素已從單純的規模擴張,轉變為對養殖成本與現金流的極致管控。

市場分析: 2022年上半年,行業普遍面臨深度虧損,加速了高成本產能的出清。具備生物安全防控優勢、精細化管理和產業鏈協同能力的頭部企業,其成本優勢在周期底部更為凸顯。預計下半年供需關系有望逐步改善,但價格反彈高度和持續性取決于產能去化的徹底程度。

投資策略: 左側布局具備顯著成本優勢、財務穩健的行業龍頭。關注能繁母豬存欄量等先行指標的變化,把握周期反轉的預期差。關注企業向屠宰、食品加工下游延伸帶來的價值鏈提升機會。

三、 肉禽養殖:需求企穩,產業鏈一體化深化

核心邏輯: 白羽雞、黃羽雞等行業在經歷長期低迷后,供給端持續調整,疊加餐飲消費逐步復蘇,行業供需格局有望邊際改善。

市場分析: 上游祖代種雞引種量波動影響遠期供給。下游消費端,家庭消費穩定,戶外及加工消費(如預制菜)需求增長為行業提供新動能。龍頭企業正加速從養殖向屠宰、熟食加工、品牌銷售等環節延伸,以平滑周期波動、提升盈利穩定性。

投資策略: 優選已完成或深度布局全產業鏈的一體化企業。關注消費復蘇節奏及企業食品端業務的成長性,尋找具備品牌和渠道價值的標的。

四、 動物疫苗:市場苗擴容,非瘟疫苗成焦點

核心邏輯: 養殖規模化、疫病常態化驅動市場苗(相對強制免疫招采苗)滲透率持續提升。非洲豬瘟疫苗的研發進展是行業最大的潛在催化因素。

市場分析: 隨著養殖集團化,客戶對疫苗產品的有效性、安全性和服務能力要求更高,推動產品向多聯多價、基因工程苗等高端化升級。非瘟疫苗若取得突破,將開辟一個百億級別的新增量市場,并重塑行業格局。寵物疫苗賽道也處于高速成長期。

投資策略: 長期持有研發平臺強大、產品管線豐富、工藝領先的綜合性疫苗企業。緊密跟蹤非瘟疫苗等重大產品的研發與審批進展,把握主題性投資機會。

五、 農林牧漁技術推廣服務:賦能產業升級,價值凸顯

核心邏輯: 現代農業的發展越來越依賴于科技與服務。專業的技術推廣服務是連接先進技術(如智慧農業、精準飼養、疫病防控方案)與生產實踐的關鍵紐帶,市場空間廣闊。

市場分析: 該領域涵蓋種子技術服務、養殖管理咨詢、動保綜合解決方案、智慧農業系統集成等。服務商通過幫助生產主體降本增效、提升產出品質來創造價值,其商業模式更具客戶粘性和抗周期性。在政策鼓勵農業社會化服務的背景下,行業正快速發展。

投資策略: 關注那些深度綁定核心生產資料(如種子、疫苗、飼料),具備強大技術團隊和本地化服務網絡的服務型公司或平臺。這類企業往往能分享產業鏈價值提升的收益,成長確定性較高。

與展望

2022年,農林牧漁業的投資應緊扣“安全”與“效率”兩大主題。種業的科技變革是長期主線;生豬養殖需耐心等待周期拐點,堅守成本領先者;肉禽養殖關注產業鏈價值重塑;動物疫苗聚焦技術迭代與潛在爆款;技術推廣服務則是產業升級的“賣水人”。投資者需結合行業周期位置、企業核心競爭力及政策導向,進行均衡配置與動態調整,以期在行業轉型與復蘇中獲取超額收益。